")

Ticaret

Alım satım ve yatırım kararlarımız, grafiklerin takdirî okumasında dikkate alınması gerektiğine inandığım en önemli üç unsura dayanacaktır: bağlam, yapılar ve faaliyet alanları.

Bağlam

Bu, hem işlem yapmaya karar verdiğiniz zaman diliminde hem de daha yüksek bir zaman diliminde, grafiğin solunda olanlarla ilgilidir.

Bağlamla ilgili hayati kural açıktır: daha büyük yapı lehine hareket edin. Bu, piyasalar aynı anda ancak farklı zamansallıklarda birden fazla yapı geliştirdikçe, her zaman daha uzun vadeli yapının gelişimine öncelik vermemiz gerektiği anlamına gelir. Bu, piyasanın yönünü belirlememizin en mantıklı yoludur.

Örneğin, daha yüksek bir zaman dilimindeki potansiyel birikim yapısındaki yukarı yönlü kırılmanın ardından kendimizi bulursak, o alan üzerinde daha büyük yapının BUEC’ine göre hareket edecek daha küçük bir yeniden birikim yapısının gelişimini destekleyeceğiz.

Bu örnekte, analizimizin fiyatın ne olduğuna bağlı olarak nasıl önyargılı olduğunu (yeniden birikimin gelişimini desteklediğini) görüyoruz.

o noktaya (potansiyel ana birikim yapısı) ulaşana kadar yapıyor. Bağlamın önemi budur.

Bağlamı belirlemek bize daha güvenli işlem fırsatları sağlamasının yanı sıra, piyasanın yanlış tarafında işlem aramamamıza da yardımcı olur.

Başka bir deyişle, yapısal analizimiz bize piyasanın birikim yapabileceğini söylüyorsa, o andan itibaren sadece alım işlemlerini aramaya çalışırız; satış işlemlerini tamamen eleriz.

Bu çok önemlidir çünkü sonunda mevcut yukarı yönlü harekete girmeyi başaramayabiliriz, ancak en azından piyasanın yanlış tarafında, yani bu örnekte kısa tarafta konumlanmaktan kaçınırız. Kazanamayız, ancak en azından kaybetmeyiz.

2. Yapılar

Wyckoff metodolojisinin temel taşıdır. Görevimiz, yapıların içinde neler olup bittiğini, alıcılar ve satıcılar arasında kimin kontrolü ele geçirdiğini anlamaya çalışmaktır.

Şimdiye kadar görülen bütün teorileri içselleştirmenin tek amacı, senaryoları mümkün olduğunca sağlam ortaya koyma operasyonunda bu noktaya varmaktır.

Wyckoff metodolojisinin yaklaşımını küçümseyen birçok operatör, bunun mevcut olanlardan çok farklı piyasa koşulları altında geliştirildiği gerçeğine atıfta bulunmaktadır. Bu kesinlikle doğrudur çünkü 20. yüzyılın sonunda mevcut teknolojiler ve piyasanın yapısı, daha modern zamanlara göre önemli ölçüde değişmiştir.

Değişmeyen şey, sonunda arz ve talep arasındaki etkileşimdir. Katılımcıların emirlerini yürüten kaynak ne olursa olsun, bu etkileşim, sürekli olarak kendini tekrar eden yapılar şeklinde fiyat üzerinde iz bırakır.

Yapıların mantığı, fiyatın döndürülebilmesi için zaman gerektiren ve sistematik olarak geliştirilen bir protokolde biriktirilmesi veya dağıtılması gerektiği gerçeğine dayanır. Piyasalar bazen agresif V dönüşlerine neden olsa da, bu norm değildir ve bu nedenle yapıların tam gelişimine odaklanmalıyız.

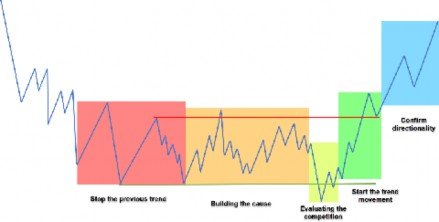

Bu protokol, fiyatın ne zaman dönme olasılığının olduğunu bilmemizi sağlayan bir dizi adımı (metodolojinin aşamaları ve olayları) kabaca takip eder. Özetle, bu adımlar şunlardır:

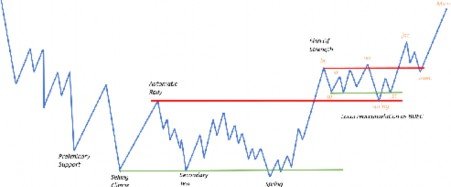

- Önceki eğilimi durdurun

- Davayı inşa etmek

- Rekabeti değerlendirmek

- Trend hareketini başlatın

- Yönlülüğü onayla

Wyckoff metodolojisinin yaptığı şey, bu adımların her birine bir büyüteç koymak ve arz ve talebin fiyat ve hacim üzerindeki etkileşiminin bıraktığı izleri değerlendirerek piyasa kontrolünün en çok nerede dengesiz olabileceğini ayırt etmeyi amaçlayan bir disiplin yaratmaktır. Bu, Wyckoff tüccarının görevidir.

Ama en başa dönecek olursak, amaç somut senaryolar ortaya koymaktır; bu da metodolojiyi oluşturan tüm unsurları bilmeden imkânsızdır.

3. Operasyonel alanlar

Altta yatan prensip açık artırma teorisi ve piyasanın ticareti kolaylaştırma ihtiyacıdır. Bunu daha önce tartışmıştık. Büyük yatırımcıların, işlemleri açarken ve kapatırken emir verebilecekleri başka yatırımcılar (karşı taraf) bulmaları gerekir. Bu nedenle pozisyon açmak için Shake hareketlerinden yararlanırlar ve pozisyonları kapatmak için yeterli likiditeyi tekrar bulabilecekleri belirli seviyelere ulaşana kadar bu varlıkları korurlar.

Önemli olan, bu faaliyet alanlarının fiyat mıknatısı görevi görmesidir çünkü farklı yatırımcıların satın almak istemesini sağlayacak kadar ilgi yaratırlar.

Bekleyen emirlerini onlara verirler (likidite çekerler). Ve bu likidite fiyatın onlara gelme eğilimini oluşturur.

Örneğin, düşüş hareketinde (İlkbahar) yoğun alım yapan büyük yatırımcılar, bu alımları kapatmalarına izin veren başka bir büyük likidite bölgesi bulana kadar pozisyonu açık tutmak zorunda kalacaklardır. Artık kar almak istedikleri için (alım pozisyonlarını kapat = sat), hacim alıcılarına; satış emirlerini almaya istekli yatırımcılara ihtiyaçları vardır.

Bu yüzden, yürütülmesi gereken çok miktarda bekleyen emir bulunan bu bölgeleri/seviyeleri ziyaret etmeleri neredeyse zorunludur (likidite); bu da dolaylı olarak bu bilgiden faydalanmamızı sağlar. Daha sonra, bu seviyelerin bazılarını özellikle daha derinlemesine ele alacağız.